| 本週招股

交運燃氣:天然氣運營商

10月25日,交運燃氣有限公司通過港交所上市聆訊,興證國際爲其獨家保薦人。據聆訊後資料集披露,這家天然氣營運商於山東省濰坊巿高密市運營。於最後實際可行日期,該公司特許權下的經營區域佔高密市總行政區域的約70.0%;管道天然氣客戶主要爲零售(包括住宅、商業及工業)管道天然氣終端用戶。該公司亦從事壓縮天然氣及液化天然氣銷售、提供建設及安裝服務及燃氣器具銷售。於最後實際可行日期,集團不擬將其業務擴展至高密市以外。

截至2019年、2020年及2021年12月31日止年度及截至2022年4月30日止四個月,該公司的純利分別約爲人民幣3700萬元、人民幣5100萬元、人民幣6840萬元及人民幣1190萬元。

子不語集團:時尚服飾產品經營

子不語於2011年成立於浙江,一直致力時尚服飾產品經營。主要通過第三方電商平臺在全球範圍內進行服飾及鞋履產品銷售,同時提供包括營銷服務、IT服務、客戶服務和物流服務等在內的專業服務。截至目前,子不語已培育300多個品牌。

2019年至2021年,子不語的年營收分別爲914.29億元、18.98億元、23.47億元;毛利分別爲9.98億元、13.78億元、17.66億元。

2019年至2021年,子不語的服飾產品收入分別爲11.47億元、13.38億元和18.34億元,分別佔總收入的80.27%、70.51%和78.14%;來自鞋履產品的收入分別爲2.56億元、4.01億元和4.54億元。

子不語的產品主要通過亞馬遜和Wish兩個平臺進行售賣,在2019至2021年,子不語通過亞馬遜及Wish銷售產生的總收入分別約爲12.29億元、14.56億元及19.77億元,分別約佔同年總收入的86.0%、76.7%及84.2%。

子不語2022年上半年營收爲12.78億元,比去年同期增長16.18%;毛利爲9.69億元,去年同期爲毛利爲8.34億元;上半年利潤爲7911萬元,比去年同期下降44%;淨利爲6131.4萬元,相比去年同期的1.14億元淨利下降46%。

心泰醫療:針對結構性心臟病的介入醫療器械的研發、生產

心泰醫療於1994年成立,一直致力於主要針對結構性心臟病的介入醫療器械的研發、生產及商業化,擁有跨越逾20年的往績記錄。截至最後實際可行日期,公司擁有全面的產品組合, 20款已上市封堵器產品、9款封堵器在研產品以及21款主要心臟瓣膜在研產品,所有的產品均爲自主研發。

根據弗若斯特沙利文報告,按2021年中國先天性心臟病封堵器產品市場的市場份額計,心泰醫療是一家中國領先的先天性心臟病介入醫療器械供應商,擁有廣泛的上市及管線產品組合。根據同一資料來源,公司是中國最大的先天性心臟病封堵器產品及相關手術配套產品製造商,按2021年於中國銷售確認的收入計,公司的市場份額爲 38.0%。

心泰醫療的卵圓孔未閉封堵器產品及左心耳封堵器產品針對心源性卒中及相關症狀(結構性心臟病的另一個主要應用領域),是屈指可數的商業化產品,可把握重大市場機遇。根據弗若斯特沙利文報告,公司亦在中國發展了最全面的心臟瓣膜在研產品組合,以挖掘治療瓣膜疾病的巨大市場潛力,這是結構性心臟病的最大應用領域,目前在中國普遍未被開發。

多想雲:提供整合營銷解決方案服務

多想雲於中國提供整合營銷解決方案服務。公司的整合營銷解決方案服務由五類營銷服務組成,即內容營銷;SaaS互動營銷;數字營銷;公關活動策劃;及媒介廣告。內容營銷使用內容作爲載體,將品牌客戶廣告整合至不同的活動及視頻,以達致營銷目的。

鑑於客戶對通過使用優質高效的SaaS營銷平臺充分提升其線上私域流量價值的需求日益增加,多想雲於2018年開始籌備擴展至SaaS互動營銷服務。通過持續開發工作,於2021年6月正式推出SaaS互動營銷平臺—內容引擎。

公司的客戶包括多個品牌,已與其發展穩定的業務關係。於往績記錄期間,逾200名客戶委聘該公司提供整合營銷解決方案服務,在快消品、鞋服及房地產行業取得突出成就。公司的客戶品牌包括(其中包括):鴻星爾克、ABCKids、韓後、立白、斐樂、金冠、361度、貴人鳥、盼盼、恆安、安井、華潤置地及萬科。

財務方面,2019年至2021年,公司的總收入分別爲人民幣3.91億元、3.08億元、3.53億元;2022年前四個月的總收入爲1.44億元,同比增長104.8%。2019年至2021年,公司的毛利率分別爲33.1%、24.2%、32.4%;同期淨利率分別爲20.5%、10.3%、18.3%。

| 新股表現

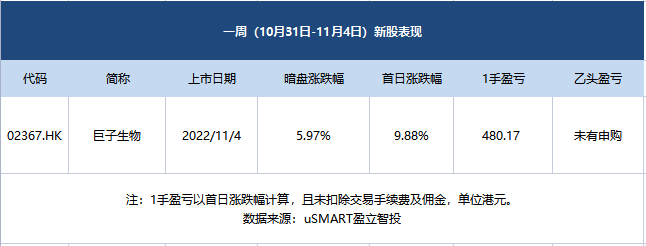

本週有1只新股上市,公開發售階段鉅子生物獲2.08倍認購,分配至公開發售的發售股份最終數目爲226.12萬股,佔發售股份總數的約10%(任何超額配股權獲行使前)。合共接獲5450份有效申請,一手中籤率爲100%,認購1手穩中一手。

鉅子生物首日漲9.88%,中籤一手鉅子生物賺480.17港元,乙頭未有申購。

| 次新股表現

恆指本週漲8.73%,次新股中,表現最好的是中國石墨,累計漲幅達152.31%,表現次之的是雲康集團,累計漲幅88.41%。

| 即將招股

小熊U租母公司凌雄科技通過聆訊:四年累虧6.92億

近日,小熊U租母公司凌雄科技集團有限公司(以下簡稱“凌雄科技”)通過港交所聆訊,獨家保薦人爲海通國際,招股書顯示,凌雄科技此次上市計劃籌集2億至3億美元資金。

凌雄科技成立於2004年,以電腦組裝服務及二手電腦銷售起家,2008年已是中國最大的二手電腦零售商之一。此後,凌雄科技逐步擴展業務至IT設備訂閱及相關服務領域,陸續推出臺式機及筆記本電腦租賃業務,並同時開始向企業提供IT技術服務。凌雄科技旗下業務包括設備回收、設備訂閱、IT技術訂閱三大板塊。

招股書中,凌雄科技自述是一家設備全生命週期管理解決方案供應商,主要在中國從事向(其中包括)IT設備經銷商銷售翻新淘汰IT設備,以及向中小企業提供設備及IT技術訂閱服務。2021年,收入佔市場份額約3.9%。根據灼識諮詢的資料,是中國首家打造了設備全生命週期管理業務模式的公司,該模式覆蓋長短期訂閱期及設備生命週期主要階段。

財務數據方面,2019年至2021年以及2022年上半年,凌雄科技營收分別爲5億元、10.22億元、13.3億元、8.54億元;錄得虧損淨額爲6035萬元、1.77億元、4.49億元、583萬元,凌雄科技截至今年上半年尚未盈利,四年累計虧損6.92億元。

衛龍通過港交所聆訊,或成爲辣條第一股

2021年5月12日,衛龍第一次向港交所遞交招股書。但在上市材料即將失效的前一天,即同年11月12日,衛龍再次向港交所遞交上市申請。2021年11月14日,衛龍通過上市聆訊。2022年5月,衛龍的上市申請材料再次失效,之後重啓上市。6月27日,港交所文件顯示,衛龍美味通過港交所上市聆訊。

聆訊資料顯示,衛龍近年業績穩步增長,2019年、2020年、2021年,公司總收入分別達到33.85億元、41.2億元、48億元,經調整淨利潤(非《國際財務報告準則》計量)分別達到6.59億元、8.21億元、9.08億元,經調整淨利潤率(非《國際財務報告準則》計量)爲19.5%、19.9%、18.9%。

此外,聆訊資料顯示,衛龍的辣條產品是其營收主力,2019年-2021年,所得收益佔總收益的比例分別爲73.1%、65.3%、60.8%。

衛龍表示,此次募資淨額將用於擴大和升級公司的生產設施與供應鏈體系、進一步拓展銷售和經銷網絡、品牌建設、公司業務的數智化建設等。

衆安智慧生活通過港交所聆訊,在管面積1180萬平方米

衆安智慧生活總部位於杭州,深植於浙江省及長江三角洲地區,自1998年成立以來,通過逾23年的經營,其已從杭州的一家地方物業管理服務供應商成長爲一家業務版圖主要覆蓋浙江省的綜合地區性物業管理服務供應商。

業績方面,衆安智慧生活收入由2019年的1.8億元增加至2021年的2.96億元,複合年增長率約爲28.1%;淨利潤由2019年的2870萬元增加至2021年的4180萬元,複合年增長率約爲20.7%。

截至2021年12月31日,衆安智慧生活合共有108個合約項目,總合約建築面積約1710萬平方米,涵蓋中國17個城市及七個省份;以及合共管理74個項目,在管總建築面積約爲1180萬平方米,涵蓋中國六個城市及兩個省份。

| 本週遞表

溫州最大民營牙科醫院美皓醫療遞表 新醫院回收投資最長需7年

據港交所披露,美皓醫療集團有限公司10月31日遞表港交所申請IPO,創陞融資和國金證券(香港)爲聯席保薦人。

根據弗若斯特沙利文報告,按2021年收入計,美皓醫療是溫州最大的私人牙科服務提供商,在溫州擁有並運營5家牙科醫院。在溫州民營及整個牙科服務市場的市場份額分別約爲25.2%(超過2021年溫州第二至第五大私人牙科服務商市場份額總和)及13.2%。公司提供的牙科服務涵蓋口腔綜合治療科、口腔修復科、種植牙科及牙齒正畸科四個牙科領域。

來自弗若斯特沙利文的資料顯示,截至2021年底,綜合醫院牙科部及公立牙科醫院共爲約85.54萬名患者提供服務;而溫州的民營牙科醫院爲約54.64萬名患者提供服務,私人牙科診所爲約56.28萬名患者提供服務。

汽車服務商喜相逢集團遞表 新三板退市後多次闖關港交所

10月31日,喜相逢集團控股有限公司向港交所遞交主板上市申請,中國通海企業融資爲其獨家保薦人。值得注意的是,該公司曾於2019年12月31日、2020年7月21日、2021年7月30日多次遞表。公司還曾於2015年12月11日在新三板上市,其後於2016年12月15日從新三板退市,退市前市值約13億元。

據招股書披露,喜相逢集團是一家汽車零售方面的融資租賃服務商,主營業務包括汽車零售及融資及汽車相關服務(包括經營租賃、軟件銷售、保險代理等服務)。往期記錄期間,汽車零售及融資業務爲公司主要收入來源,收入佔比約79.7%-89.1%。

根據灼識諮詢報告,截至2021年,按直接融資租賃的交易量及零售汽車融資租賃的交易量計算,公司在國內所有零售汽車融資租賃公司中名列第5位及第19位。主要客戶羣體爲中國二線城市以及三線及以下城市尋求非豪華車型的個人及網約車司機等。公司的銷售網絡及店鋪位於二線及三線以下城市,在全國24個省及直轄市經營65間銷售店鋪。

優博控股二次遞表港交所創業板 收入主要來自託盤及託盤相關產品的銷售

據港交所11月1日披露,優博控股有限公司遞表港交所創業板,西證國際爲獨家保薦人。該公司曾於今年4月28日向港交所創業板遞交過上市申請。

優博控股成立於2005年,是一家託盤及託盤相關產品的後段半導體傳輸介質製造商,於往績記錄期間,公司的收入主要來自託盤及託盤相關產品的銷售。除專注於託盤及託盤相關產品的的設計、開發、製造及銷售,公司亦自2019年起將載帶納入其產品類別。除半導體傳輸媒體外,公司亦提供MEMS及傳感器封裝解決方案。根據F&S報告,於後段半導體傳輸介質行業的所有託盤及託盤相關產品製造商中,公司於2020年排名全球第三,市場份額約爲7.6%。

優博控股的後段半導體傳輸媒體產品(即託盤及載帶)主要用於半導體器件的保護,包括功率分立半導體器件、光電、集成電路及傳感器等。公司的託盤及載帶於託盤或膠帶表面專爲容納、安全處理、運輸及存儲不同半導體器件而設計,包括功率分立半導體器件、光電器件、IC及傳感器,具有ESD保護及高耐熱性。公司的MEMS及傳感器產品封裝解決方案提供一個外殼,旨在促進向電子設備的電路板傳遞信號的電觸點,並保護MEMS及傳感器免受潛在的外部元件損壞及老化的腐蝕影響。於研發及材料工程部及銷售和市場推廣人員以及可定製的製造平臺及設計支持服務的支持下,公司能夠滿足客戶的各種特定要求,並簡化及時完成於條款上優化的複雜設計成本及性能。於往績記錄期間,公司已開發超過1,300種不同尺寸的多元化產品組合,具有不同的熱、機械及物理性能指標,滿足客戶的規格及所需的質量標準。截至2020年及2021年12月31日止年度以及截至2021年及2022年6月30日止6個月,公司的收益總額分別約爲1.66億港元、2.03億港元、9158.8萬港元及1.21億港元。

華新集團IPO:資產負債率連增,部分募集資金擬償債

11月2日,中國華新集團控股有限公司向港交所主板遞交上市申請,東方證券爲獨家保薦人。該公司曾於今年4月26日向港交所遞交過上市申請。

據瞭解,華新集團是電力能源行業的具競爭力民營服務供應商,主要從事提供運維、檢修、升級改造、早期開發、設計及施工及其他服務。

招股書顯示,2019年-2021年及截至2022年上半年,華新集團的資產負債率分別爲2.3%、6%、23.4%、22.3%。資產負債率增加主要是由於發行人增加銀行貸款。

據招股書,華新集團此次IPO募集的資金將用於項目營運、少數股權投資等。此外,還將用於償還現有債務約3700萬元,以改善資產負債率。

EC Excel三度遞表港交所創業板 爲馬來半島鋼筋及鋼絲產品製造商

EC Excel成立於2007年,是馬來半島一家鋼筋及鋼絲產品製造商,主要加工及銷售熱軋鋼筋、製造及銷售冷軋鋼筋及鋼絲產品。爲補足公司的業務,EC Excel亦買賣建材及配件。

公司在馬來半島維持廣闊的客戶羣。於往績記錄期,EC Excel於有關年度服務超過1,100名客戶(當中超過860名爲常客)。客戶主要包括建築承建商、物業發展商、建材貿易公司及五金店。於往績記錄期內,EC Excel的五大客戶分別佔公司總收益約18.1%、21.0%及26.0%,而最大客戶則分別佔公司總收益約5.5%、8.5%及7.7%。

EC Excel已建立覆蓋馬來半島大部份地區的銷售網絡。當中,中部連同東岸爲公司於二零二零財年、二零二一財年及二零二二年六個月的總收益分別貢獻約71.3%、65.7%及64.5%,原因是公司從事建築及物業發展行業的大部分客戶乃以該等地區爲基地。因此,未來公司將繼續專注於擴大在中部及東岸(特別是包括吉蘭丹及登嘉樓的東北地區)的銷售網絡。爲向公司的銷售網絡提供強大支持,截至2022年10月26日,公司已與業務夥伴成立六間非全資附屬公司,而各非全資附屬公司的主要任務爲擴張公司的銷售網絡至指定市場以及吸納公司的目標客戶羣。

於2022年10月26日,EC Excel亦擁有一支由47輛貨車組成的自有車隊(載貨量介乎約1.6公噸至約42.8公噸),其使公司可以將產品交付至客戶指定目的地或馬來半島不同地區的建築地盤。公司亦於自有車隊的使用率接近上限時聘用獨立第三方物流服務供應商運送產品。

財務方面,於2020年、2021年及2022年截至6月30日止6個月,公司收益分別約爲4.94億令吉、6.49億令吉及4.8億令吉;同期,年內溢利及全面收益總額分別爲1343.8萬令吉、2867.5萬令吉及1939萬令吉。

Howkingtech二次遞表港交所主板 爲物聯網解決方案及通信設備供應商

據港交所10月31日披露,Howkingtech International Holding Limited向港交所主板提交上市申請,平安資本爲獨家保薦人。該公司曾於2022年4月29日遞表港交所。

Howkingtech International Holding Limited是中國物聯網解決方案及通信設備供應商,服務廣泛的工業客戶。於往績記錄期間,公司主要向各行業客戶提供定製物聯網解決方案以及研究、開發及銷售通信設備。 公司收益亦有小部分產生自提供其他服務,例如通信設維護及通信諮詢服務。

財務方面,於往績記錄期間,Howkingtech不斷改善財務表現。公司收益由2019 年的人民幣8088.5萬元增加至2021年的人民幣1.9億元,複合年增長率爲53.1%。公司收益由截至2021年5月31日止五個月的人民幣5309.5萬元進一步增加56.2%至2022年同期的人民幣8294.7萬元。公司純利由2019年的人民幣1735.1萬元增加至2021年的人民幣3438萬元,複合年增長率爲40.8%。公司純利由截至2021年5月31日止五個月的人民幣631.7萬元進一步增加66.6%至2022年同期的人民幣1052.7萬元。

More Content