本文來自格隆匯專欄:錦緞;作者:愚老頭

寫在前面的話

最近有一篇策略報吿,題目叫做《樂觀是樂觀者的通行證》,報吿裏面有這麼一段:“但投資,畢竟是一場勇敢者的遊戲,悲觀者獲得知識,樂觀者贏得未來。”

真的特別想發給他一個大獎章。

股市裏坑死的都是樂觀主義者。你能想象,一個每天在午飯上為了幾塊錢斤斤計較的小白領,眼也不眨的就可以把幾年的積蓄一股腦的投到一隻三分鐘之前才知道名字的股票上麼?股市裏這樣的樂觀主義者比比皆是。

最強者之間的對決,是我們在影視劇中最想看到的橋段。《功夫》中的火雲邪神,“我只想打死兩位,或者被兩位打死”,《一個人的武林》中的封於修“既分高下,也決生死”,如果有哪個不開眼的大俠出來虐菜雞,丟的是整個武林的臉。

股市卻剛好相反。能不能賺錢,對手菜更重要。當市場有無數的新韭菜湧入,顯然我們賺錢的可能性會更大。但當市場只剩下鐮刀,再優秀的獵手也有可能淪為獵物。

樂觀主義是A股韭菜的温牀。

講投資理念,是一個下限低,上限卻極高的行為。下限低到你只要炒過幾天股,人云亦云都能白活出一套像模像樣的大道理,別人恐懼我貪婪,人棄我取,人多的地方不去,説得都對,但就是老虧錢。另一方面上限卻又高到遙不可及,你都以為他是瞎扯。思想這你東西,你只能與同層級的人交流。高一點或者低一點都不行。

01

關於巴菲特

每隔一段時間,我都會去再讀一遍巴菲特。我層次不高,每次都能讀出不一樣的東西。

巴菲特並不是沒有爭議。一直以來,關於內幕信息,還有運氣好拿到卵巢彩票這個事,巴菲特給大家的印象並不全是陽光燦爛的老男孩。但我們的糾結或者貶低並不能讓我們也富起來,巴菲特的思路和方法可能在很長一段時間都是我們需要研究借鑑的。

巴菲特是一個天才,這個我們學不了。

傳世版的《道德經》第四十一章這麼説,“大方無隅;大器晚成;大音希聲;大象無形。“,但其實最近發現的馬王堆帛書版本是“大方無隅;大器免成;大音希聲;大象無形。”大器晚成跟大器免成,一字之差,意義卻天差地別。

大器晚成還給人希望,大器免成則不免讓人絕望。

巴菲特最早的投資人之一,一位佛蒙特州物理學教授霍默·道奇的兒子諾頓·道奇這麼評論巴菲特:“我父親敏鋭地發現,巴菲特在金融分析方面具有無人企及的傑出天賦。但事實還不止如此。”,在20世紀60年代,巴菲特身邊就已經聚起了一批投資人,其中一位億萬富翁甚至在沒有見過巴菲特的情況下,直接簽發了一張30萬美元的支票給他。要知道世界那時候還是佈雷頓森林體系時期,一盎司黃金對應35美元,30萬美元至少相當於現在的一千萬美元,1960年的哈佛大學,一年的學費也不過600美元。

股市的七虧二平一賺是個鐵律,在虧損和盈利之間,是不是也存在一個看不見的“大過濾器”?

02

分層的股票市場

重讀巴菲特,就我個人而言,我覺得最關鍵和最核心的是,正確的區分開我們到底是在幹什麼?

這個問題貌似很蠢,實則不然。

在2010年的伯克希爾股東大會上,巴菲特説了這麼一句話,“一直以來,華爾街都是一半經營着賭場,另一半做着資本的籌集和分配。”

股票市場天生就有兩層。一層是資源的籌集和分配,對於A股市場來説這對應着IPO以及定增、轉債等再融資,要把資源投入到政策鼓勵的方向去。另外的一層就是博弈。

對於投資者來説,我們也要選擇兩個方向。一個是從做生意的角度考慮問題,另一個就是從博弈的角度做判斷。現在最大的問題就是我們往往混淆了這兩個方向。

1、價值投資的思維切入角度是一門生意的優劣

巴菲特的價值投資思想,核心就是從做生意的角度來思考問題。巴菲特大部分的思想,都是圍繞着什麼是一個好生意展開。

他眼中的“好企業”要滿足幾個基本條件:具有較強的特許經營權;高於平均值的淨資產收益率;相對較小的資金投入;釋放現金流的能力。

巴菲特傾向於尋找那種傻子都能做好的企業。他表示,正如彼得林奇所説:“尋找連傻瓜都能管理的公司,因為傻瓜早晚會出現。”還有,“當一位聲名卓著、才華橫溢的經理人接管一家基本面出了名糟糕的公司時,最終紋絲不動的必將是公司糟糕的名聲,這一點很少有例外。”

巴菲特不願意做成長股。他説,“投資的要旨不在於評估這個產業對社會能有多大的影響,或是它有多大的發展空間,而主要應該看某家公司有多大的競爭優勢,還有更為重要的一點是,這種優勢能維持多久。擁有廣闊而持久的‘護城河’的產品或者服務才能真正為投資者帶來甜美的果實。”

這種思維説起來複雜,但其實真的不難,只要你能自己真正調過彎來。

巴菲特對於好生意的定義可以用自由現金流量的公式來定義:

FCF【自由現金流量】= EBIT【息税前利潤】-Taxation【税款】+Depreciation & Amortization【折舊和攤銷】- Changes in Working Capital【營運資本變動】- Capital expenditure【資本支出】

這個FCF要儘可能的大。所以EBIT要高,資本支出要低。

巴菲特並不是不買重資產行業,他只是選擇在企業資本開支高峯期過後,現金流已經穩定的時期買入。比如巴菲特持有的BNSF(伯靈頓北聖塔菲鐵路),單單其重置成本就要遠遠高於其買入價格,而且美國鐵路的資本開支高峯期早就過了,這對巴菲特來説顯然是一筆好生意。

如果我們更加直觀的去理解,巴菲特想要的,就是可以躺着賺錢,沒什麼競爭,類似於包租公收租的那種生意。當然,買入價還要合理,收益率要高。

這是一種經營性思維,或者説商業思維。因為我們這幾十年變化太快,大部分人都是被動的進入了商業社會,造成這種思維缺位。自由現金流的理念,只要你用一種市儈的眼光來審視一筆生意,基本上就算轉型成功。

往近了説,所謂的文藝青年投資四大傻:開咖啡店、花店、奶茶店、民宿。他們逃不開的坑都是前期大額的資本開支,這幾個看上去投入不大的行業,前期裝修的費用額度都會超出文藝青年的想象,尤其是民宿。至於飯店,文藝青年們沒被廚師們組團坑一筆,這財商就已經算是百裏挑一了。

往遠了説,現在的A股,能夠經得起自由現金流考驗的,比例並不高,再加上估值合適,那就真是鳳毛麟角了。上證3000點保衞戰,從2007年開始,我們已經打了15年了,從一門生意的角度看,現在的3000點顯然不能算是低估。

用自由現金流量這個工具,我們其實可以理解很多問題。

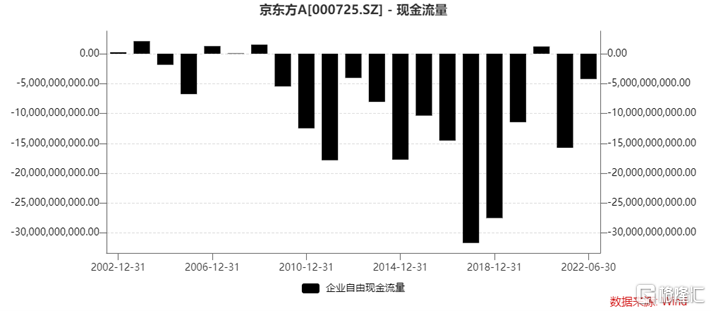

京東方是很多大資金的寵兒。這個票盤子超大,可容納的資金量高。同時員工7萬多,行業和公司可跟蹤性強。可這麼多年下來,長期持股的體驗很差,很少有人在上面賺到錢。

上圖是京東方A2002年的自由現金流量走勢圖。從2002年至今的這20年中,京東方只有很少的年份能夠產生出正的自由現金流,大部分年份都是大額淨流出。

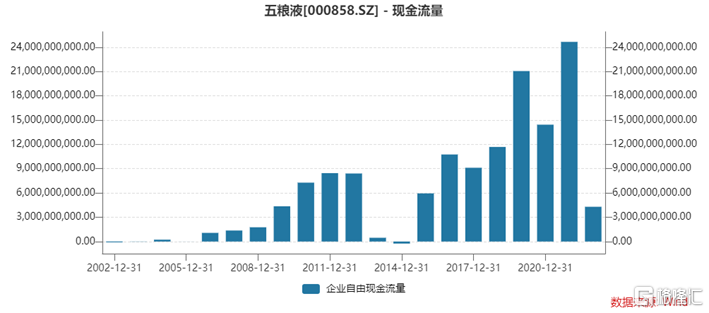

讓我們看看五糧液的。

同樣是20多年,五糧液只有極少的年份出現負的自由現金流量,大部分年份都是高額淨流入,白酒行業YYDS絕不是浪得虛名。

巴菲特價值投資理論的典型實踐是“喜詩糖果”,如果巴菲特在中國,白酒也一定是他的心頭好。

那京東方就一定不能投麼?當然不是,當你把剩下的主要玩家卷出局,你以前流出的那些現金流,會在不遠的將來一筆筆全部收回來。但是現在,那些終將被淘汰出局的玩家還剩一口氣,京東方繼續努力吧。

2、博弈無處不在

股票市場生意之外的第二個角度,就是博弈。理論上除了價值投資之外,都是博弈。我們通常説的算估值,看PE、PB,PEG,還有專門的成長股投資法,以及技術分析、趨勢分析,本質上都算是博弈。

毋庸置疑,巴菲特同樣是個博弈大師。只不過後來資金量太大,不得不走上價值投資之路。但草蛇灰線,馬跡蛛絲,巴菲特還是留下了很多博弈的思路。

比如那個著名的投票機和稱重機的比喻。

巴菲特曾經説,“本傑明·格雷厄姆吿訴過我們為什麼:股市的短期運作像是一個‘投票機’,而股市從長期看就像是一個‘稱重機’。恐懼與貪婪在投票時起着重要作用,但在稱重時毫無作用。”,巴菲特當然瞭解什麼決定了稱重機,但他顯然也瞭解貪婪和恐懼。

對於股市走勢的判斷,巴菲特説,“利率之於投資就好比地心引力之於物體;利率越高,向下牽引的力量越大。”,“實際上,不論何種資產,它的價格的增長速度不可能長期高於其利潤的增長速度,這是不可逃避的現實。”

芒格很大程度上,是巴菲特在博弈方面的補充。

芒格一直説,凡事要反過來想,總是反過來想。我們一直把這解釋為逆向思維的模式,只是當成我們解決問題時的一種補充。

其實芒格給出了在這個七虧二平一賺的市場上活下來的最正確的思維方式,那就是不是追求收益最大化,而是每一筆交易都尋求將自己的虧損最小化。當你有了一定的交易經驗之後,你一定會理解我這個觀點。

芒格還説,誰説投資者或者投資管理者必須打敗所有人,這簡直就是一派胡言。最重要的是,你要真正瞭解自己該規避什麼,然後離那些事遠點。他建議大家這樣去做,生活才會更加美好。

03

神經錯亂需要治

好好的研究巴菲特做價值投資,或者承認市場就是博弈,用博弈的思路來做股票,這兩個方向都沒有問題。但是如果你既要又要,又當又立,市場可不是你爹媽,會一直慣着你。

這個市場最常見的問題就是,明明做的是博弈,套了之後就用價值投資的幌子來催眠自己。

如果你説自己是價值投資,現在拿着白酒。白酒這個行業確實符合價值投資的方向,但巴菲特買喜詩糖果的時候,公司市淨率剛剛4倍,股神就已經大叫吃不消,在芒格的再三勸解下才下手。現在市淨率20倍,市盈率50倍的山西汾酒你説你自己是價值投資,價值投資真背不動這口大鍋。

最近還有人頻頻抄底醫藥,口號是醫藥行業已經跌出來價值。確實,幾個龍頭股恆瑞醫藥,愛爾眼科回調幅度都不小,而且歷史上的自由現金流指標都表現的非常好,可以跟白酒相媲美。

那好,巴菲特説過,如果你不想持有十年就不要持有一天。彼得·林奇也説,挑股票就像挑人生伴侶,婚前別考慮離婚是否容易。那隻著名的醫療器械股,現在市盈率40倍,市值3000多億,假如給你4000億,你會考慮買下這公司作為終生的投資麼?還有,假如你真有2000億,你會買下那個連鎖眼科診所麼?老闆已經潤出去了都擋不住你們衝進來,你們一定開始就沒想過天長地久。

A股按照巴菲特的方式做價值投資大部分時候很難選出標的,老老實實承認我們就是在做博弈也沒什麼不好的。對這個市場保持最基本的尊重,該認輸的時候認輸,當市場沒有機會,勝率沒有站在我們這邊的時候,我們就休息。

價值投資和博弈邏輯的關係,跟生產思維和消費思維的對比很像。所謂的生產思維,就是價值投資的自由現金流思維。至於消費思維,就是博弈。生產思維的目標是為了掙錢,消費思維則是虛榮大於實用。同樣一個愛馬仕包,有人揹着是為了篩選客户和合作夥伴,有人則是純為了表示自己買得起。

價值投資收益的來源,很大部分就是做博弈的那批人。同樣,生產思維的財富,也來自於消費思維。

最後,再提下比亞迪。巴菲特在2006年的一檔節目中見到了通用當時的CEO裏克·瓦格納。隨後巴菲特專門給裏克·瓦格納發了一封傳真,“我並不經常買車,但下一輛會是凱迪拉克”,巴菲特後來還説,“我百分之百地支持通用汽車公司”。

你們不會真的以為,巴菲特賣比亞迪,是因為經濟原因吧。

More Content