本文来自格隆汇专栏:兴证宏观王涵,作者:王涵、卓泓等

投资要点

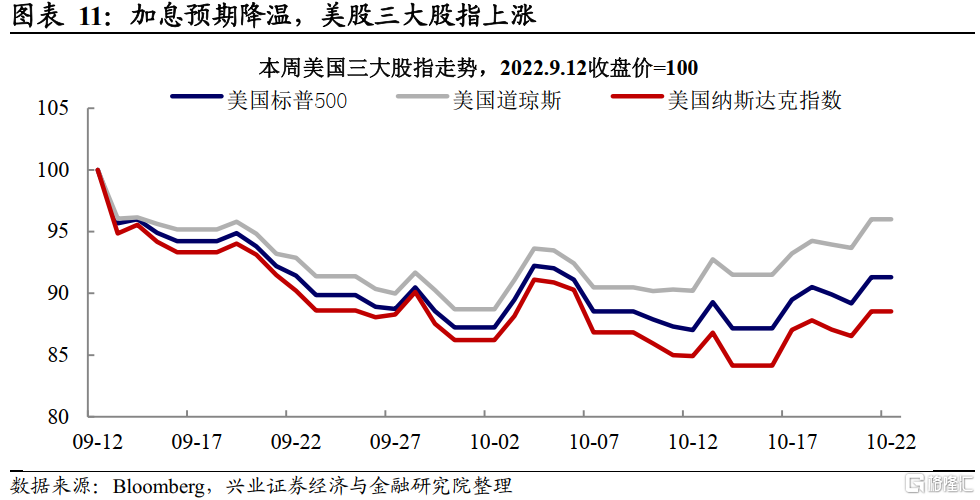

近期海外出现了一些边际变化:10月22日,联储官员及华尔街日报相继释放鸽派信号,加息预期降温,美债、美股上涨,美元下挫。对此,我们认为:

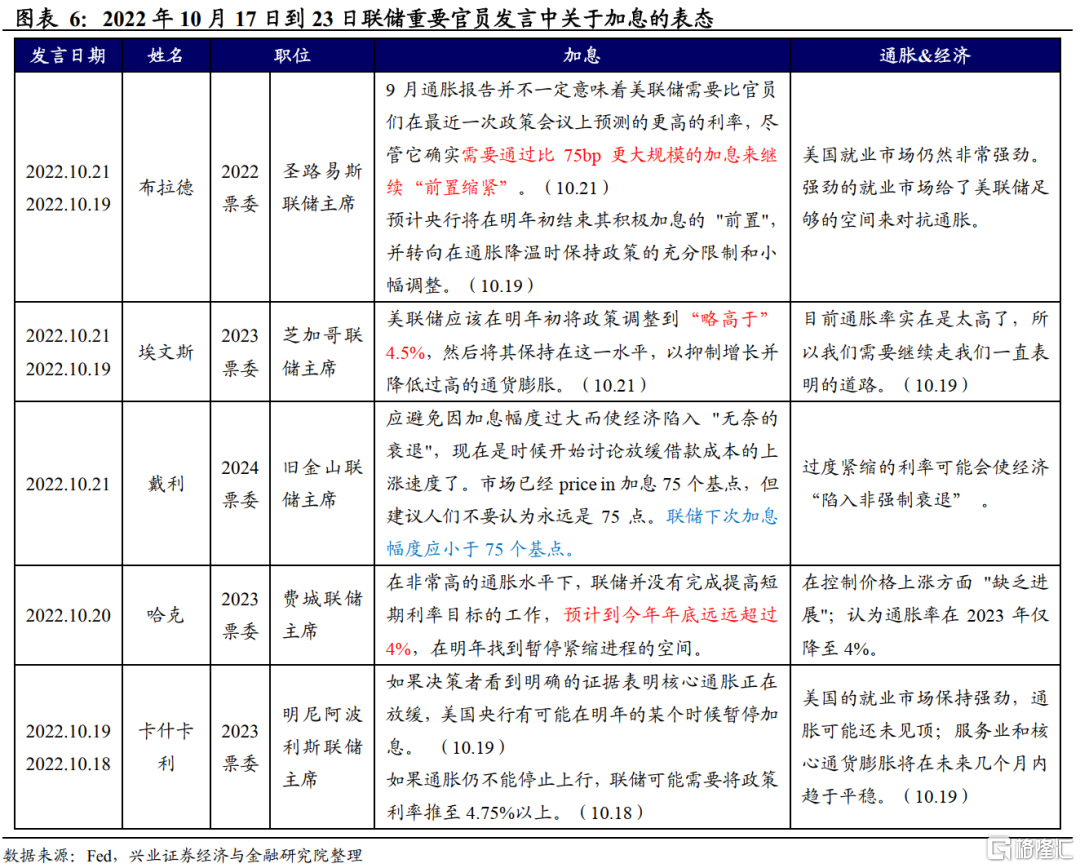

联储态度边际松动:或考虑12月放缓加息步伐。在6月加息会议上放风指引了75bp加息的华尔街日报记者Nick Timiraos在10月21日再次发文称联储或将暗示12月放缓加息步伐。(whether and how to signal plans to approve a smaller increase in December)。此后联储官员陆续放风释放鸽派信号:旧金山联储主席戴利称过度紧缩的利率可能会“使经济陷入非强制衰退”,并建议联储下次加息小于75个基点,圣路易斯联储主席布拉德表示“9月通胀报告并不一定意味着美联储需要比官员们在最近一次政策会议上预测的更高的利率”

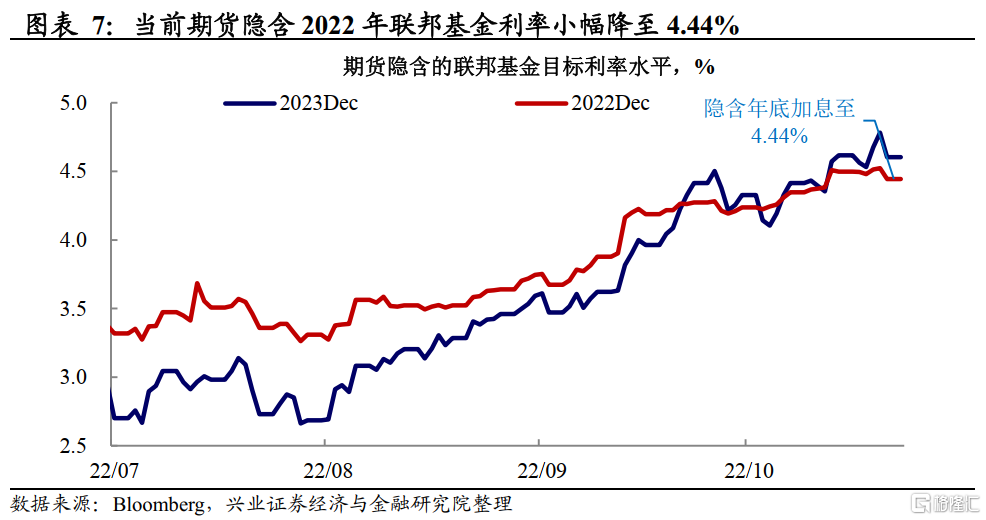

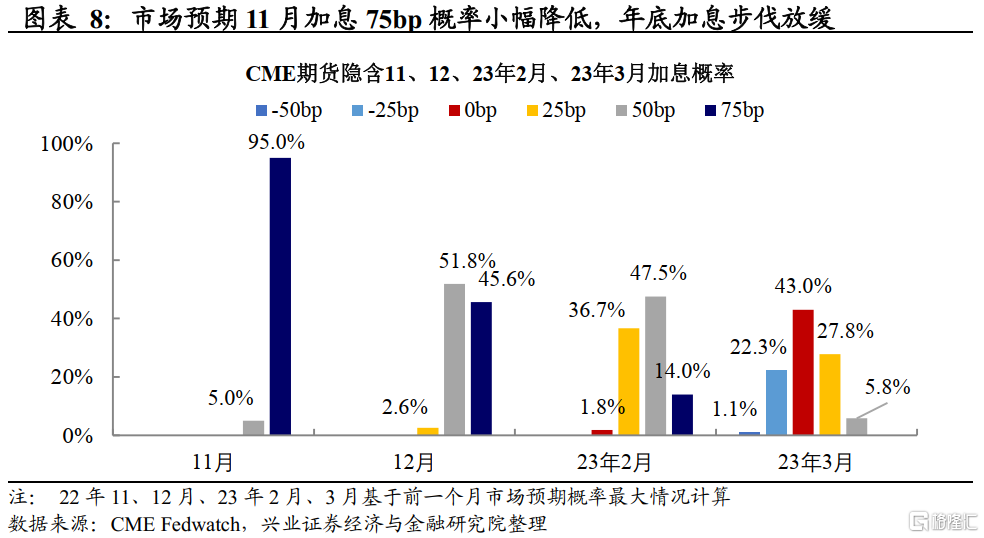

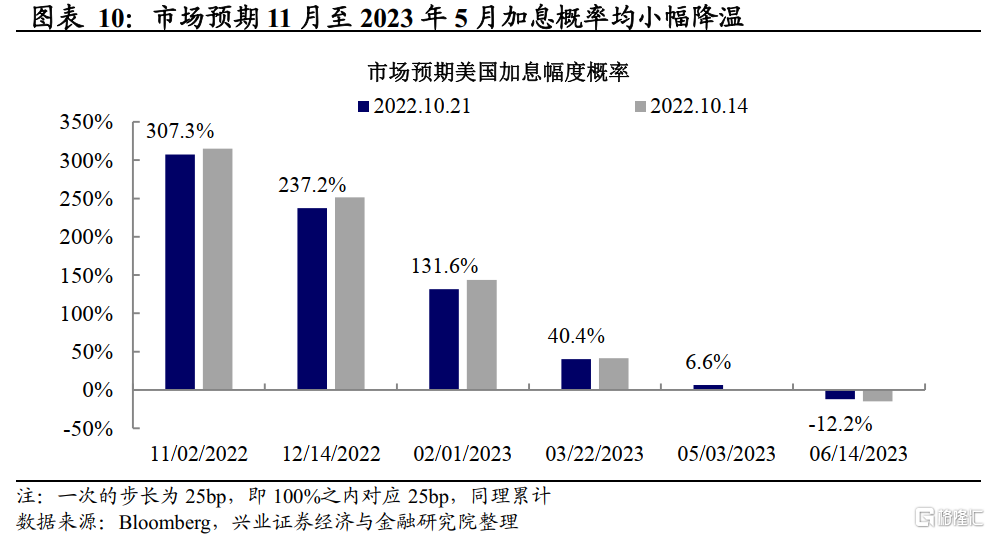

接近11月开会“靴子落地”,市场或阶段性松一口气。目前市场预期2022年11月、12月及2023年2月分别加息75bp、50bp、50bp,本轮加息终点至4.75%-5%。此后维持高利率至2023年12月再降息。本周美债一度10Y站上4.35%,2Y高点4.65%,3M高点4.1%,对联储当前的指引计入已经较为充分。在联储态度边际转折之际,市场或迎来阶段性反转。

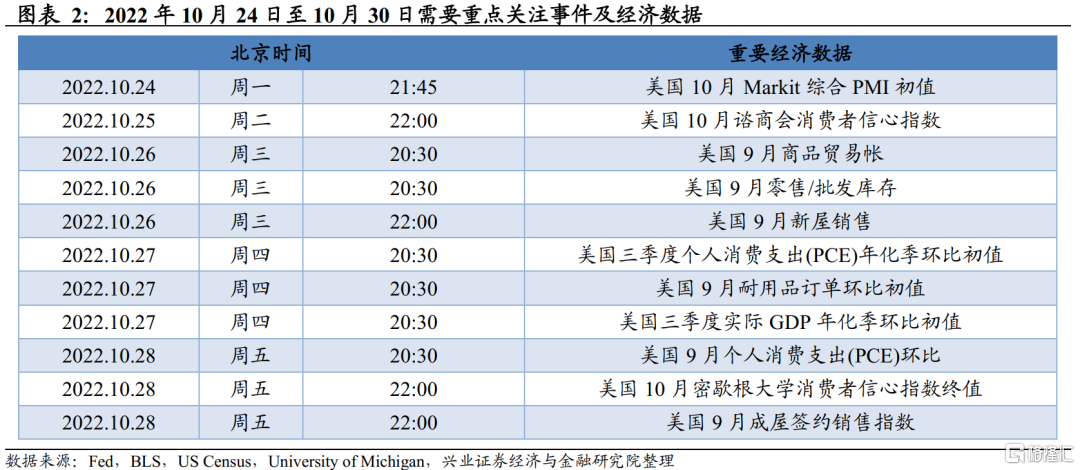

边际松动不等于政策拐点,联储依然是“数据依赖”,风险尚未解除。联储虽不希望市场单边下跌引发风险(尤其是在英国、韩国、瑞士、日本都暴露不同程度脆弱性的背景下),可显然应也不希望预期过于乐观进而反作用于需求和通胀,因此依然是“数据依赖”。联储最新褐皮书显示通胀保持高位。在“高通胀、强就业、弱经济”的组合下,货币政策转向还需明显的通胀放缓和就业市场证据支持。除了即将到来的11月FOMC会议,后续重点关注10月27日将公布的三季度GDP数据、11月4日将公布的非农数据、11月10日将公布的CPI数据

潜在金融风险则将是货币政策的另一边界。本轮美元和商品双强的格局使得英国、日本、韩国、德国等发达经济体货币、财政政策都面临不同程度的增长-通胀-债务难题,呈现出“类新兴市场”的特征。不同于美国,当前是次贷危机后欧洲初次经历货币转紧,和英国养老金类似,此前很多欧洲机构对低利率的预期是较强的,需警惕类似英国减税的事件性冲击导致的利率速升,进而造成的潜在流动性风险;美国则需关注CLO被抛售导致的利率到信用的传导——尤其是中小企业风险。

风险提示:通胀持续性超预期,联储货币政策收紧超预期

“通胀-联储收紧”线索追踪

市场:多位联储官员鸽派发言引发市场加息预期降温

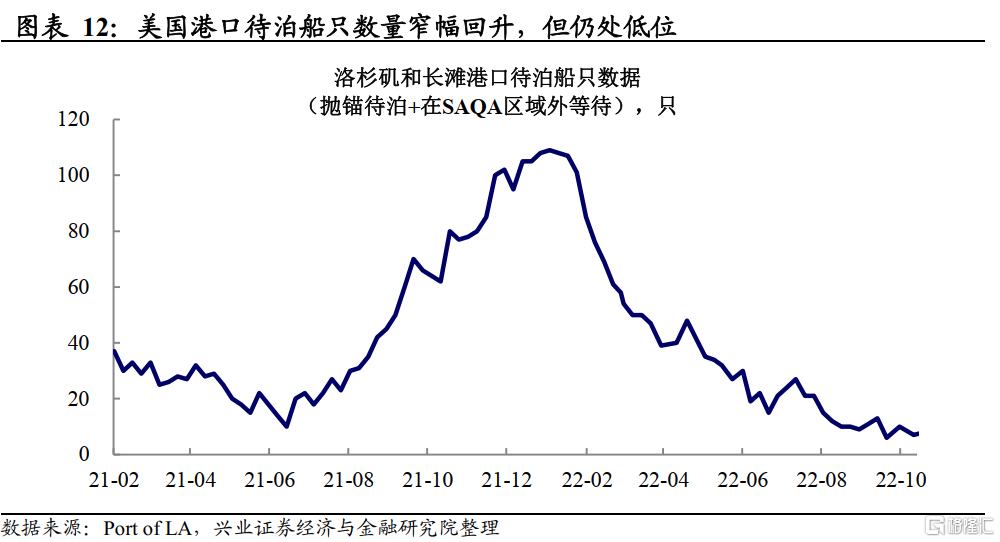

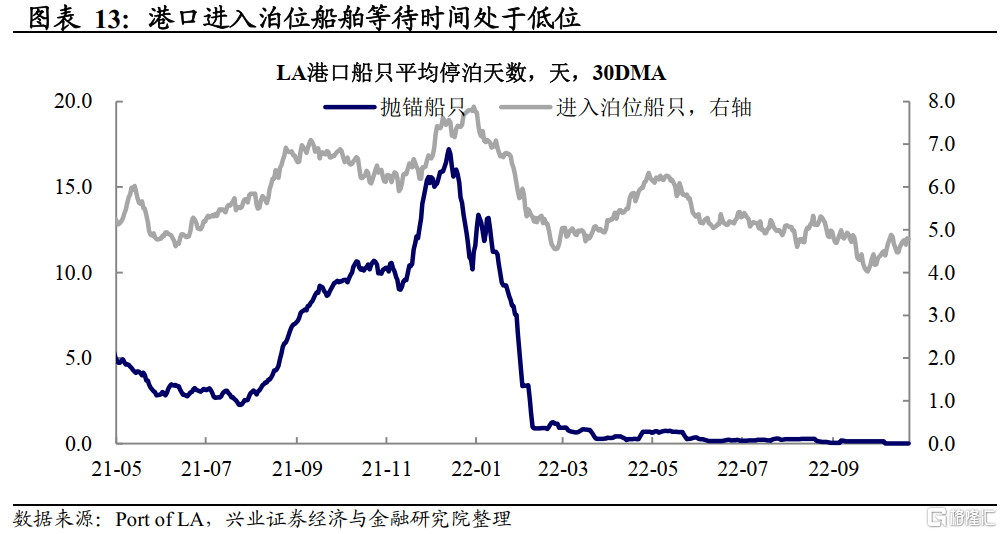

通胀:供应链压力轻微回升,但仍处低位

风险提示:通胀持续性超预期,联储货币政策收紧超预期